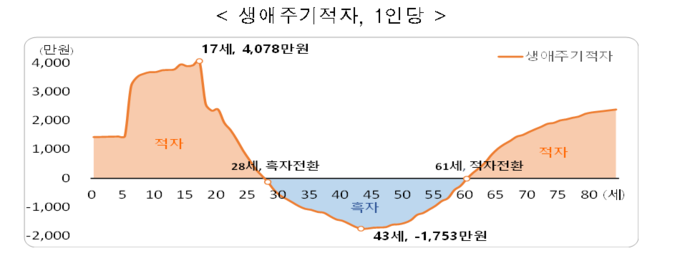

지이코노미 김대진 기자 | 우리나라 국민 1인당 생애주기별로 17살 때 4,000여만 원의 최대 적자를 기록하고, 43살에 1,750만 원 안팎 최대 흑자를 내는 것으로 나타났다.

또 노동소득이 43살에 최고치를 기록한 뒤 줄어들어 61살부터는 다시 적자로 전환하는 것으로 집계됐다.

통계청은 26일 이같은 내용을 '2022년 국민이전계정'을 발표했다. 국민이전계정은 소비와 노동소득의 관계를 연령 변화에 초점을 두고 연령집단(세대) 간 경제적 자원의 흐름을 파악하는 통계다.

2022년 기준 우리나라 국민의 총소비는 전년보다 9.9% 증가한 1,364조1,000억 원으로 집계됐다.

공공소비가 전년보다 8.4% 늘고, 민간소비는 10.6% 증가했다. 공공소비 가운데서는 공공보건소비(8.6%)가, 민간소비에서는 민간교육소비(12.2%)가 증가율이 높았다. 노동소득은 1년 전보다 6.3% 증가한 1,168조7,000억 원이다.

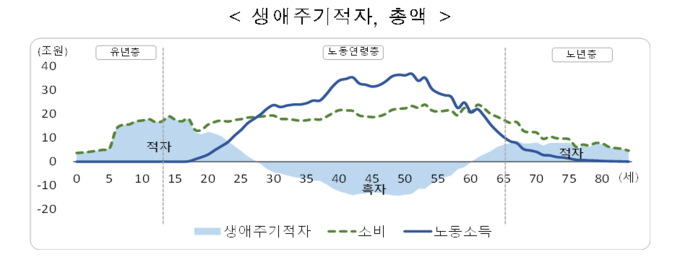

소비에서 노동소득을 차감한 생애주기 적자는 직전 해보다 53조7,000억 원 증가한 195조4,000억 원으로 집계됐다. 소비가 노동소득보다 가파르게 늘면서 적자 규모가 늘었다.

연령계층별로 살펴보면 유년층(0∼14세)과 노년층(65세 이상)은 각각 176조8,000억 원, 162조5,000억 원 적자로 나타났다. 반면 노동연령층(15~64세)은 143조9,000억 원 흑자였다.

국민 1인당 생애주기별로 보면 '적자→흑자→적자' 구조였다.

소득이 없거나 적은 0∼27세까지 적자였다가 28세에 흑자로 진입한다. 노동소득이 뒷받침되는 60살까지 흑자를 유지하다가 61세에 다시 적자로 전환한다. 유년층은 교육소비, 노년층은 보건소비가 많은 영항도 있다. 1인당 소비는 17살에 4,113만 원으로 가장 많다.

1인당 노동소득은 17세 이후 점차 증가해 43세에 4,290만 원으로 최고치를 기록한 뒤 점차 줄어든다.

1인당 생애주기적자는 17살에 4,078만 원으로 최대 적자인 것으로 나타났다. 흑자 폭이 가장 큰 나이는 43살, 1,753만원이다.

2021년 기준 17살에 3,757만5,000원 최대 적자, 46살 때 1,823만1,000원 최대 흑자였다. 1년 전보다 적자 폭은 늘고 흑자 폭은 줄었다.

2022년 노동연령층에서 순유출된 298조1,000억 원이 유년층과 노년층으로 각각 177조4,000억 원, 118조 원 순이전됐다.