지이코노미 김대진 편집국장 | 올해 3분기(7∼9월) 수도권을 중심으로 '영끌'(영혼까지 끌어모아 주택 구입) 열기가 이어지면서, 주택담보대출을 비롯한 전체 가계 빚이 1,914조 원대로 역대 최대치를 기록했다.

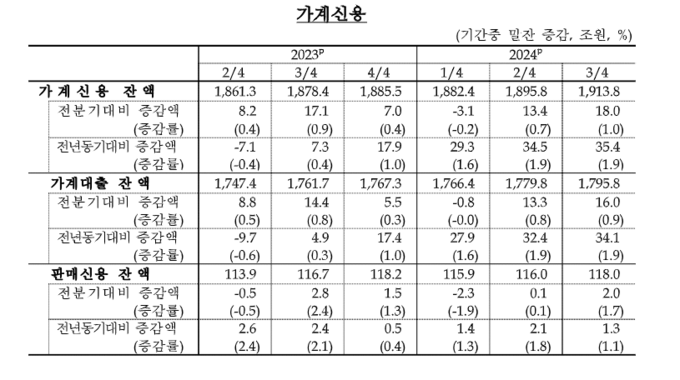

한국은행이 19일 발표한 '2024년 3분기 가계신용(잠정)' 통계에 따르면 9월 말 기준 가계신용 잔액은 1,913조8,000억 원으로 집계됐다.

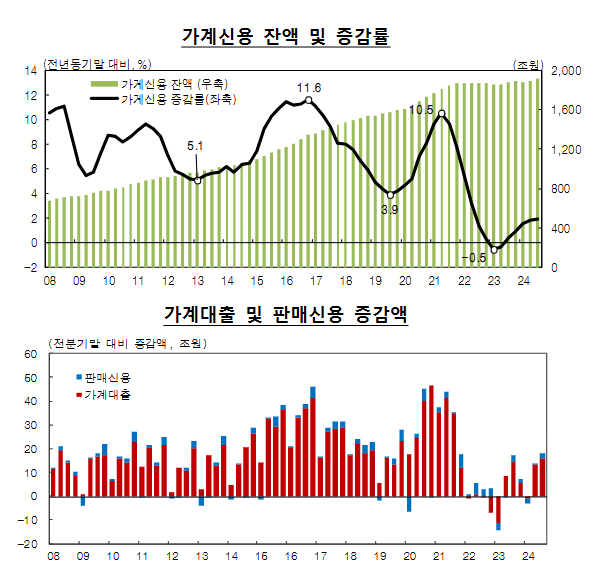

2분기 말(1,895조8,000억 원)보다 18조 원 늘어났다. 이는 2002년 4분기 관련 통계 공표 이래 가장 큰 규모다.

지난 9월부터 은행권이 가계대출 총량 관리에 나서고 금융당국도 2단계 스트레스 총부채원리금상환비율(DSR) 규제를 시행한 효과는 올 4분기에나 나타날 전망이다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

우리나라 가계신용은 통화 긴축 속에서도 지난해 2분기(+8조2,000억 원)·3분기(+17조1,000억 원)·4분기(+7조 원) 계속 늘다가 올해 1분기 들어서야 3조1,000억 원 줄었지만, 곧 반등해 두 분기 연속 증가세를 이어갔다.

증가 폭도 2분기(+13조4,000억 원)보다 3분기(+18조 원)에 더 커졌다. 2021년 3분기(+35조원) 이후 3년 만에 최대 기록이다.

가계신용 중 판매신용(카드 대금)을 빼고 가계대출만 보면, 3분기 말 잔액이 1,795조8,000억원으로 전 분기 말(1,779조8,000억 원)보다 16조원 증가했다. 2021년 3분기(+34조8,000억 원) 이후 가장 큰 증가 폭이다.

가계대출 가운데 주택담보대출(잔액 1,112조1,000억 원)이 19조4,000억 원 급증했다. 반면 신용대출 등 기타 대출(잔액 683조7,000억 원)의 경우 3조4,000억 원 줄어 12 분기 연속 뒷걸음쳤다.

대출 창구별로는 예금은행에서 가계대출(잔액 959조2,000억 원)이 석 달 사이 22조7,000억원 늘었다. 주택담보대출이 22조2,000억 원 불었고, 기타 대출까지 5,000억 원 증가했다.

하지만 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출(잔액 304조3,000억 원)은 1조7,000억 원 줄었다. 주택담보대출은 9,000억 원 늘었지만, 신용대출 등 기타대출이 2조6,000억 원 줄었기 때문이다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출(잔액 532조4,000억 원)도 4조9,000억 원 감소했다.

김민수 한은 금융통계팀장은 "수도권을 중심으로 주택 거래가 늘면서 주택담보대출 증가 폭이 커졌다"고 밝혔다.

수도권 주택 매매거래량은 작년 4분기 5만3,000호에서 올해 1분기 5만9,000호로 늘었고, 2분기와 3분기 각 8만3,000호, 9만6,000호로 증가했다.

김 팀장은 "당국의 2단계 스트레스 DSR 등 거시 건전성 정책과 은행권의 가계대출 관리 등으로 9월 들어 가계대출 증가세가 둔화했다"며 "수도권 주택 거래 증가 속도도 더뎌진 만큼, 주택거래에 1∼3개월 후행하는 주택담보대출의 특성을 고려할 때 당분간 대출 증가세 둔화가 이어질 것"이라고 전망했다.